2、航空航天材料 1)聚酰亚胺(PI):行业寡头垄断特征明显,我国高端聚酰亚胺材料制造明显落后 ◆聚酰亚胺产业链产业概况

聚酰亚胺(PI)是综合性能突出的有机高分子材料,被誉为“二十一世纪最有希望的工程塑料之一”。该材料的使用温度范围很广,能在-200~300℃的环境下长期工作,短时间耐受 400℃以上的高温。同时,该材料还具有高绝缘强度、 耐溶、耐辐照、保温绝热、无毒、吸声降噪、易安装维护等特点。

当前,聚酰亚胺已广泛应用在航空航天、船舶制造、 半导体、电子工业、纳米材料、柔性显示、激光等领域。根据具体产品形式的不同,聚酰亚胺应用方向可以细分为 PI 泡沫、PI 薄膜、PI 纤维、PI 基复合材料、PSPI 等多种产品。

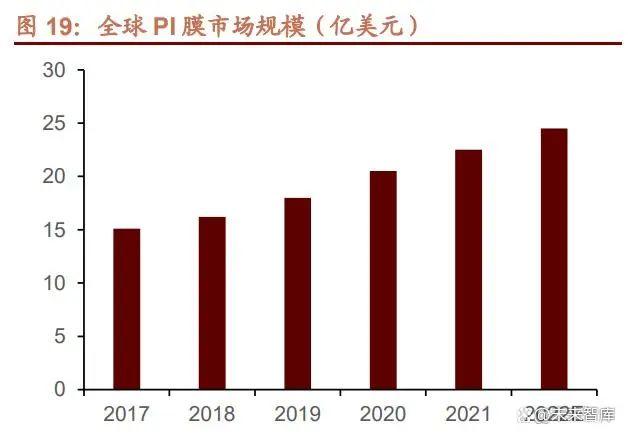

聚酰亚胺薄膜(PI 膜)是最早进入商业流通且用量最大的 PI 材料。2021 年,全球 PI 薄膜消费量 1.63 万吨,预计 到 2030 年将达到 2.9 万吨,年均复合增长率达 6.5%,全球 PI 薄膜市场规模 22.5 亿美元。

生产高性能 PI 膜对设备定制、制作工艺、技术人才等方面要求苛刻,再加上发达国家行业寡头对 PI 薄膜生产技术、生产工艺进行严格保护,目前这一领域呈现寡头垄断的竞争格局, 90%以上的市场份额掌握在美国、日本、韩国生产商的手中。杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)、 日本三菱瓦斯 MGC、韩国 PI 尖端素材(原 SKPI)以及中国台湾地区达迈科技(Taimide)是当前全球聚酰亚胺薄膜 的主要生产商。

其他 PI 产品应用大多局限于军事领域,尚未形成大规模商业化应用。

聚酰亚胺纤维目前售价较高,目前主要以其独 特的低温适用性(胜任外太空-100℃以下温度环境),用于航空航天领域。目前实现大规模生产的厂商只有目前德国 Evonik(P84 纤维)和我国长春高琦(轶纶纤维)。

PI 泡沫目前最为重要的应用为舰艇用隔热降噪材料,美国海军已把PI泡沫用作所有水面舰艇和潜艇的隔热隔声材料,INSPEC 公司生产的 SOLIMIDE 泡沫已被超过15个国家制 定用于海军船舶的隔热隔声体系,但其暂未大规模进入民用领域。

◆聚酰亚胺产业链国产化进程

整体来看,虽然我国高等院校、研究所、多领域头部公司已布局多种类型聚酰亚胺材料的研究开发工作。但是,在高性能、特种用途的聚酰亚胺材料制造方面,我国仍明显落后于发达国家。 PI 泡沫领域:我国在技术研发和生产方面均与发达国家存在着明显差距,仍处于起步阶段。

在发达国家严密封锁 PI泡沫技术的大背景下,我国国产 PI 泡沫有明显的需求缺口,国内产品开发多集中于技术专利阶段,尚未形成大规模产业化应用。

目前我国参与 PI 泡沫研发的机构主要包括中科院长春应用化学研究所、中科院宁波材料 所、天晟新材、康达新材、青岛海洋等。其中,康达新材与青岛海洋两家聚酰亚胺泡沫产品通过了军方鉴定,取得了实质性进展。 PI 纤维领域:我国 PI 纤维领域布局早,目前已实现大规模连续生产,产品综合性能达到国际先进水平。

2006 年,中科院长春应化自主研发的 PI 纤维性能实现了对美国杜邦公司 Kevlar-49 的超越。

2010 年,中科院长春应 化所与长春高琦聚酰亚胺材料公司合作开展 PI 纤维的产业化工作。

2013 年,长春高琦 PI 纤维年产能已达到 1000 吨,已基本可以满足军队对于该项材料的需求。

此外,江苏奥神新材料、江苏先诺、科聚新材等公司均在 PI 纤 维领域取得生产技术的重要突破,关键性能指标有了进一步提高。

2)碳化硅纤维:在西方国家的技术封锁下,我国第三代 SiC 纤维产业化仍处于起步阶段 ◆碳化硅纤维产业链全球竞争格局

碳化硅纤维具有优异的耐热性、耐氧化性和强度,在军工领域有较高使用价值。

SiC 纤维是一种以有机硅化合物为原 料,经纺丝、碳化或气相沉积而制得的具有 β-碳化硅结构的无机纤维,属于陶瓷纤维一类。

自 20 世纪 80 年代 SiC 纤维问世以来,SiC 纤维已有三次明显的产品迭代,其耐热性与强度都得到了明显增强。目前,第三代 SiC 纤维的最 高耐热温度达1800-1900℃,耐热性和耐氧化性均优于碳纤维。

材料强度方面,第三代SiC纤维拉伸强度达 2.5~4GPa, 拉伸模量达 290~400GPa,在最高使用温度下强度保持率在 80%以上。

目前,SiC 纤维的潜在应用包括耐热材料、耐腐蚀材料、纤维增强金属、装甲陶瓷、增强材料等方向,在航空航天、 军工装备、民用航空器等领域有较高使用价值。

根据 Stratistics MRC 预测,2026 年 SiC 纤维的市场规模将增长至 35.87 亿美元,2017~2026 年间复合年增长率将达到 34.4%。

SiC纤维下游最主要的应用之一是 SiC纤维复合陶瓷基材料(CMC材料),未来十年,伴随着综合国力的增强以及国际形势的不确定性,以中国为代表的主要发展中国家有望加大航空航天领域的投入力度。在此背景下,凭借轻量化、高耐热、抗氧化的显著优势,CMC材料的使用率有望大幅增长。根据 MarketsandMarkets 预测,到 2031年,全球CMC 材料市场规模将达到 250 亿美元,2021~2031 年间复合年增长率将达到11.0%。

◆碳化硅纤维国产替代情况

我国已经具备第二代 SiC 纤维量产能力,第三代 SiC 纤维产业化仍处于起步阶段,进口依赖度在 70%以上。

连续碳化硅纤维在航空航天、国防军工等领域有极高的应用价值,属于军事敏感物资。因此,西方发达国家对碳化硅纤维产品、技术实施严格的保密封锁,中国只能依靠自主研发实现高性能碳化硅纤维的国产化。

国内研制单位主要包括国防科技大学、厦门大学,以这两所高校为中心部署产业化能力。其中,火炬电子与厦门大学合作,苏州赛菲、宁波众兴新材对国防科技大学研究成果进行转化。截至目前,针对第二代SiC 纤维,以上三家公司均已建成年产10吨级产线;针对第三代 SiC纤维,仅火炬电子具备量产能力。

发表于 2022-9-23 11:41:28

发表于 2022-9-23 11:41:28